中国燃气管道行业报告:维护支出占比显著增长

燃气管道是指用管道输送的燃气,分为钢管、PE管等。燃气大体上分为天然气、人工煤气等。燃气直接从地下开采(如天然气)或工厂生产(如煤化工),通过管道供用户使用,燃气的制采、管道施工、燃气输送需要专业化的工艺和管理 。

燃气管道的分类是一个多维度的过程,能够准确的通过其用途、敷设方法以及输气压力进行细致的划分。在用途方面,燃气管道大致上可以分为两大类:长距离输气管道和城市燃气管道。长距离输气管道,如其名,其主要任务是将远离城市的天然气田生产的天然气长距离输送至远方的城镇用户。这些管道的干管和支管末端与城市或大型工业公司相连接,作为供应区的重要气源点,发挥着至关重要的作用。另一方面,城市燃气管道则主要服务于城市内部的燃气供应,它们在城市的基础设施建设中占据了主体地位,为城市的正常运转提供了必要的能源保障。这两种燃气管道的分类,反映了燃气在不同场景下的多元应用,同时也体现了燃气管道系统在不同环境中的复杂性和多样性。

另外,根据敷设方法和输气压力,燃气管道在用于承受压力的管道中的类别可以被分为长输管道(GA)、公用管道(GB)和工业管道(GC)。此外,根据燃气的性质不同,燃气管道也可以被分为天然气管道、液化石油气管道和合成气管道等。必须要格外注意的是,《燃气工程建设项目规范》为国家标准,编号为GB55009-2021,自2022年1月1日起实施,这是一项强制性工程建设规范。

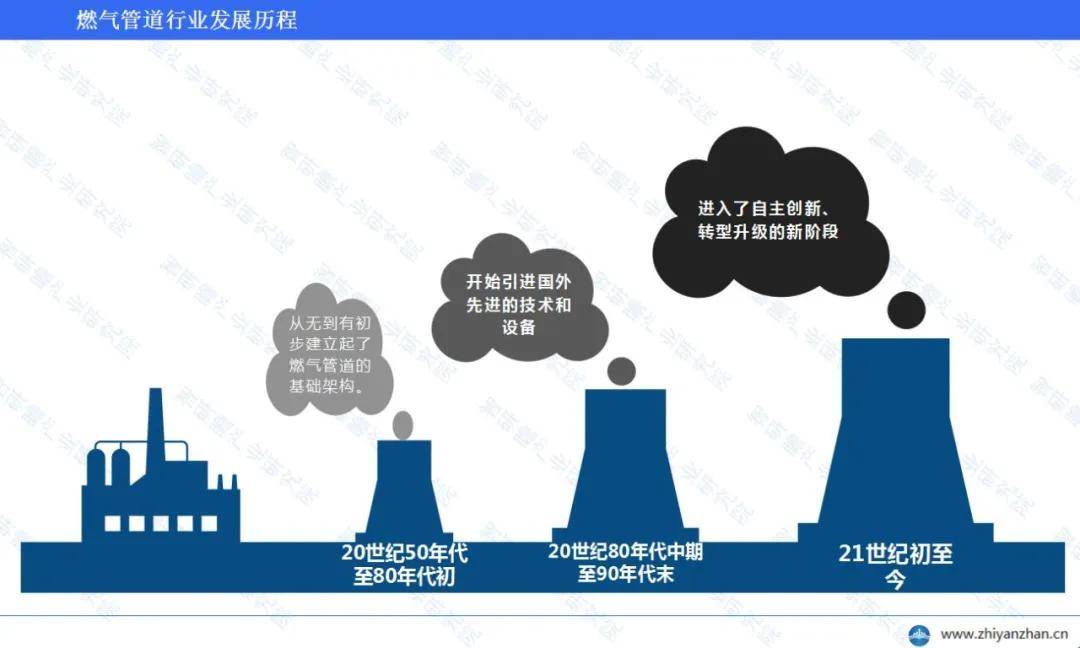

新中国成立以来,燃气管道行业随石油工业和国民经济的发展经历了几个重要阶段。20世纪50年代至80年代初是自力更生、艰苦创业的阶段,中国在这一段时期从无到有初步建立起了燃气管道的基础架构。接着是20世纪80年代中期至90年代末的引进技术、提升能力阶段,中国开始引进国外先进的技术和设备,使得燃气管道行业的技术水平和运输能力得到了显著的提升。进入21世纪初至今,中国燃气管道行业进入了自主创新、转变发展方式与经济转型的新阶段,在此阶段,中国不仅继续引进和吸收国外先进的技术,同时也加大了对技术研发的投入,推动了行业的技术创新和产业升级。

特别地,2004年“西气东输一线”全线通气是中国燃气管道行业的一个重要里程碑,它标志着中国郑重进入天然气时代。在此之后,中国的燃气管道行业得到了快速的发展,天然气的供应量逐年增加,燃气管道网络也逐渐完备。然而,这个行业仍面临着一些挑战,如怎么样提高管道的安全性、降低运输成本以及如何更好地满足日渐增长的天然气需求等。

燃气管道上游最重要的包含钢管、PE管等,这些材料具备优良的耐腐的能力、耐磨性和强度,可承受高压和高温的工作环境。下游应用行业方面,燃气管道大多数都用在天然气、液化石油气等燃气的输送,大范围的应用于城市燃气供应、工业用气、长距离输气等领域。

智研瞻产业研究院发布:《中国燃气管道行业发展前途预测与投资战略规划分析报告》

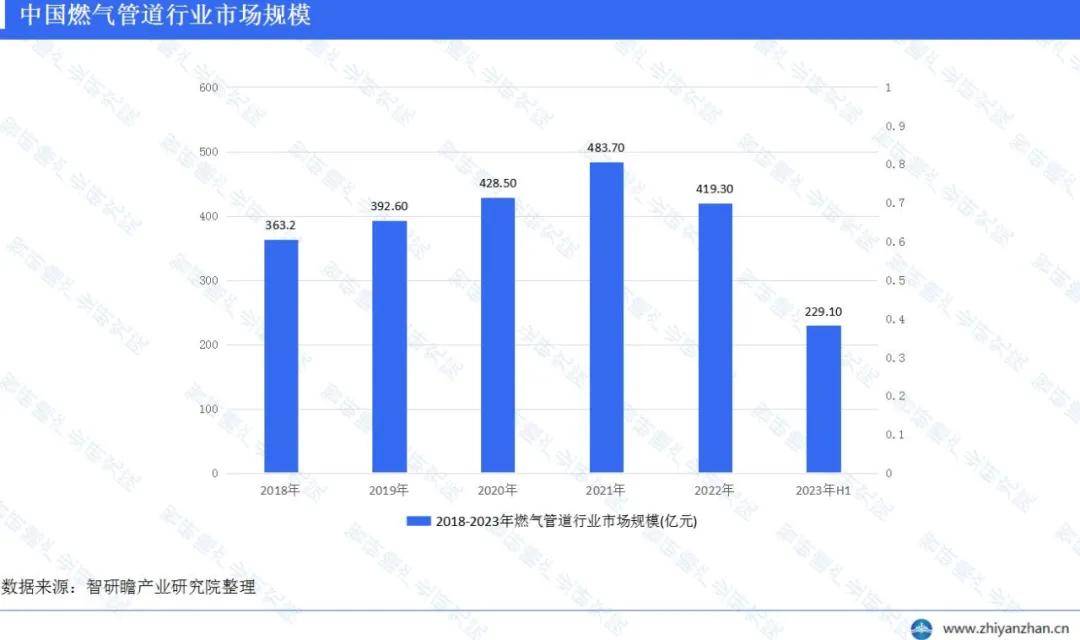

近年来,我国城镇燃气管网行业市场规模经历了一些波动。在2022年,市场规模降至419.3亿元,同比下降了30.0%。这一减少主要归因于城镇燃气管网新建市场的显著下滑。然而,在市场结构细分方面,国内城镇燃气管网的维护支出占比却有了显著的增长,2022年这一比例达到了40.4%。据预测,未来维护市场规模的占比将保持稳定并逐步提升。

在天然气管道建设领域,我国经历了一个阶段性的发展过程。从2016年至2020年,天然气管道里程数持续上升,然而增速逐渐放缓。这一现象主要归因于天然气管网改革等多重因素的影响。到了2019年,我国天然气管道里程数已达到8.1万千米,同比增长2.53%。根据预测,未来天然气需求依旧旺盛,预计“十四五”期间天然气基础设施建设将提速。

值得一提的是,我国城市燃气管道的总长度在2021年已达到了惊人的94.12万公里。在这个庞大的城市里燃气管道网络中,天然气管道长度最为突出,达到了929087.71公里。与此同时,液化石油气管道长度和人工煤气管道长度分别为42909.98公里和9165.01公里。

根据国家发展改革委的运行快报统计数据,我国天然气消费量近年来呈现出持续增长的趋势。在2021年,我国天然气的表观消费量已达到了3726亿立方米,与前一年相比增长了12.7%。然而,与过去四年的增速相比,这一增长率有所降低。

在天然气产量方面,根据预测,2023年我国国内天然气产量预计将达到约2320亿立方米,同比增长5.4%。这一增长数据反映了我国天然气产业的稳健发展,并且对未来市场供需平衡具备极其重大影响。

另外,考虑到中亚地区的管道天然气出口国与我国内蒙古等地的纬度相近,随着季节变化、天气逐渐转冷,天然气需求量可能会逐渐增加,这或许会对管道天然气的出口造成某一些程度的不利影响。

自2015年以来,我国国务院和发改委相继颁布了一系列鼓励和支持燃气管道行业发展的政策,这些政策为行业的蓬勃发展注入了新的活力。在国家层面,为了推进油气管网等基础设施建设,国家发改委和国家能源局于2017年5月联手发布了《中长期管网发展规划》。这一规划不仅为我国油气管网的中长期空间布局提供了明确的方向,而且也成为了基础设施建设的关键参考。

根据该规划的设想,我国油气管网的规模将在2025年达到惊人的24万公里,其网络覆盖范围将得到逐步扩大,结构更合理优化,储运能力也将得到非常明显提升。在政策层面,为了加速城市燃气等老化管道的更新改造进程,我国各部门也协同出台了一系列有力的政策。这些政策的实施,旨在确保燃气管道的安全稳定运行,提高燃气供应的稳定性和可靠性,促进行业的技术创新和产业升级,以及确保消费者的权益得到应有的保护。

燃气管道行业在发展过程中,存在一些显著的问题。首先,安全问题是燃气管道行业面临的一大挑战。由于燃气管道输送气源具有开放性(铺设在城市的大街小巷)、隐蔽性(埋设地下)以及危险性,若发生泄漏或爆炸等事故,可能会对居民的生命财产安全导致非常严重威胁。此外,城镇燃气的安全问题尚未得到一定效果解决,频发的燃气事故直接影响到居民的财产与生命安全。

其次,老旧管道的维护和更新问题也是燃气管道行业面临的重要问题。许多地区的燃气管道设施已经运行多年,由于经常使用和环境影响,存在一定的老化和损坏风险。这需要投入大量的资金和人力做维修和更新,而这对于一些地区和企业来说是一项艰巨的任务。

最后,增值业务的加快速度进行发展也给燃气行业带来了一些挑战。随市场竞争的加剧,一些燃气公司开始开展增值业务,以寻求新的增长点。然而,如何平衡主营业务和增值业务的发展,防止“喧宾夺主”,是燃气行业需要面对的一个重要问题。

总的来说,燃气管道行业发展面临着安全问题、老旧管道维护和更新问题以及增值业务发展问题等挑战。解决这样一些问题需要政府、企业和社会的共同努力。

燃气管道行业的发展前途受到多种因素的影响,包括政策支持、市场需求和技术进步等。政府对燃气管道行业的支持力度不断加大,出台了一系列政策推动油气管网体制改革,鼓励使用先进技术提升燃气管道的安全性、高效性和环保性。随着城市化进程的加快和人民生活水平的提高,对清洁能源的需求持续不断的增加,燃气作为一种清洁能源,其需求量将持续增长。同时,工业领域对于燃气的需求也在稳步上升。这将带动燃气管道行业的加快速度进行发展,为行业提供广阔的市场空间。随着科学技术的慢慢的提升,燃气管道行业的技术水平也在不断的提高。新材料、新工艺、新设备的不断涌现,为燃气管道的建设和运营提供了有力支持。技术进步将有利于提高燃气管道的安全性、降低经营成本,增强行业的竞争力。综上所述,燃气管道行业未来发展前途广阔。然而,我们也应注意到行业面临的一些挑战,如安全生产、环保要求等。因此,燃气管道行业在未来的发展过程中,应关注政策法规的变化,及时作出调整发展策略;加强技术创新和人才教育培训,提高行业的整体技术水平;同时,注重安全生产和环保要求,实现可持续发展。返回搜狐,查看更加多

|

|

|

扫一扫,添加关注

|